《2019中国移动游戏产业发展报告》发布(附全文下载) | 陀螺研究院

发布时间:2020-01-31 10:13 | 标签:

2019中国移动游戏产业发展报告

微信扫一扫:分享

微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈

为推动游戏企业良性竞争,促进行业健康规范发展,2020年1月22日,陀螺研究院联合Sensor Tower通过线上线下相结合的方式对2019年中国移动游戏产业发展现状进行调研分析,共同推出《2019中国移动游戏产业发展报告》。

经历了2018年一整年的寒冬,游戏行业从2019年开始回暖。2019年,中国游戏市场实际销售收入2308.8亿元,同比增长7.7%。但就整体趋势而言,中国游戏市场从2018年开始已正式驶入“慢车道”,同时又进入了一个更规范化、更具秩序的存量时代。

同时,一些问题也涌现出来,人才、买量等维度的价格战带来成本提升,企业融资通道的逐渐收窄等,这些问题钳制了不少从业者的发展活力,也成为行业进一步发展亟待解决的问题。如何在存量时代深耕用户?如何在海外市场寻找新机?

本报告希望通过解读产业阶段发展、市场形态变化,为游戏企业做相应的战略布局、结构转型提供一定的参考。

在本微信公众号后台回复“产业报告”即可获取报告完整版下载链接

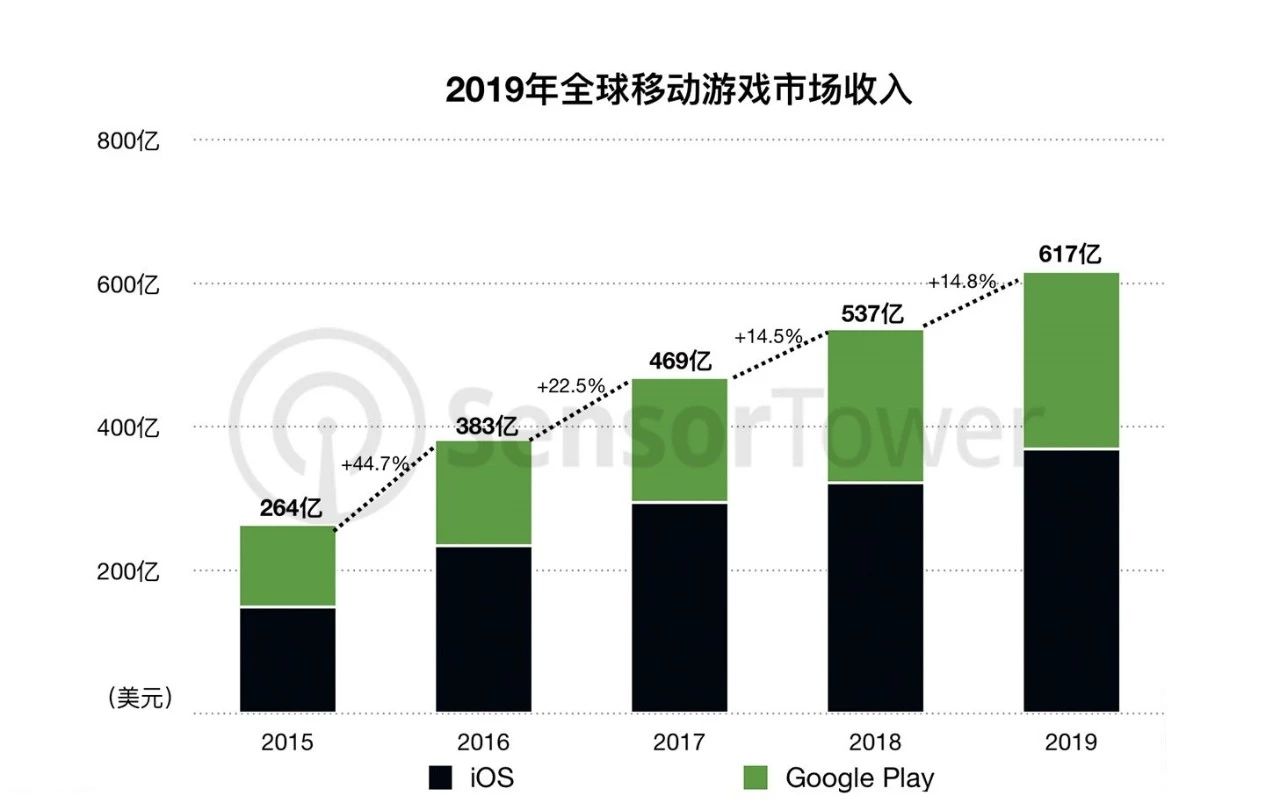

2019年全球收入:中国内地、中国台湾、美国、韩国为高增速市场

2019年,全球移动游戏市场保持健康增长,全年App Store和Google Play预估收入首次突破600亿美元大关,达到617亿美元(折合人民币约4233亿元,按汇率6.86折算)。其中苹果终端贡献了近370亿美元的收入,占比近6成,表明苹果用户相较安卓用户依然保持更高的付费能力。

增速方面,2019年全球移动游戏收入同比增长14.8%,与2018年的14.5%基本持平,虽然全球手游市场在经历了超高速增长后,这两年增速有所放缓,但依然处于快速增长阶段。

单市场来看,美国、日本、中国内地(仅计算iOS)及韩国是前四大移动游戏市场,2019年规模分别为161亿美元、141亿美元、118亿美元及39亿美元。在这前十的移动游戏市场中,美国市场同比增幅明显,达到24.8%,远超全球增速(14.8%),其它增速较大的市场还有中国内地(14.5%)、韩国(14.7%)、中国台湾(21.4%),而日本增速仅1.4%。

2019年国内iOS游戏收入达800亿元,安卓上线游戏进一步下降

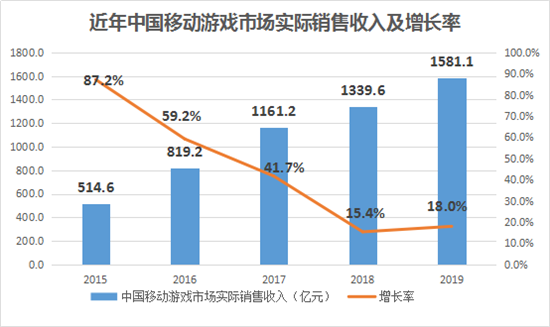

尽管版号已于2018年恢复发放,但大量积压的待审游戏仍存在一定的审核周期,而新品缺失的状况也直接地影响到了中国游戏行业中产量足、规模大的板块——移动游戏市场。2019年,中国移动游戏市场实际销售收入1581.1亿,增速为18.0%,高于2018年的15.4%,远低于2017年的41.7%。

数据来源:中国音数协游戏工委(GPC)& 国际数据公司(IDC)

其中,iOS游戏在国内全年取得118亿美元(折合人民币约809.48亿元,按汇率6.86折算)的收入,占比达51%。根据Sensor Tower的统计数据显示,2019年国内iOS游戏整体收入相比前年实现14.9%的增幅,高于2018年的3.3%,低于2017年的40.4%。

由于政策和资本影响,从2012年至2019年中国安卓平台的上线手游数目来看,相较手游热潮期的2015年和2016年,过去三年国产新品数目遭遇滑铁卢,从每年超25000款大幅跳水至10000款左右。

随着文娱行业全面告别政策宽松期,鱼龙混杂的年代也一去不复返。我们认为,未来的中国游戏行业在中短期内仍将处于强洗牌期,以目前安卓市场超80000款的存量游戏和每年逾10000款的增量产品来看,游戏行业还处于产能过剩阶段,大浪淘沙的时代远未结束。

纵观2019年手游市场,较为紧迫的问题是好的产品较往年出现了不可避免的短缺,“缺产品”、“缺好产品”正成为全行业的关键词。我们看到,过去一年时间里,能对头部榜单造成冲击的产品其实少之又少,我们记住了《明日方舟》《三国志·战略版》等少数几个爆款,却忘了更多的产品上线后石沉大海。

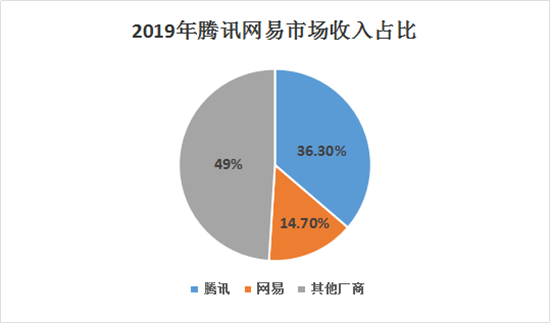

从游戏厂商所占市场份额来看,中国游戏市场是典型的“2+N”厂商格局。数据统计显示,预计2019年腾讯与网易的游戏业务收入分别为1125亿元和454.7亿元,占2019年中国游戏海内外整体收入的36.3%和14.7%,亦即两大游戏巨头分走了中国游戏市场一半以上的蛋糕。

头部产品及头部厂商抢占的不只是收入空间,如果从用户时长来看,游戏行业集中度趋高的现象只会更加严重。截止到2019年10月,TOP100的手游产品占据了用户总使用时长的86%,TOP55和TOP10的的产品分别占比55.6%和62.3%,5款头部游戏攫走了用户一半以上的游戏时间。

过去一年,游戏厂商之间的价格战已经全面加剧,而我们认为,到了2020年,这场价格战不仅不会硝烟弥散,反而会进一步加剧,进行得更加彻底,未来,价格比拼在游戏行业将更加常态化。一方面,日益高企的产品开发成本,大IP、大制作、高投入、次世代已成为主流市场上的常规打法;其次,大厂与中小厂商的非对称竞争还在于对行业人才的争夺上;其三,买量成本提升,获客难,过去一年随着版号的放开,涌入了大量新增买量手游,买量竞争呈白热化竞争态势。根据DataEye的数据,2019年手游行业整体投放素材较2018年出现翻倍增长。

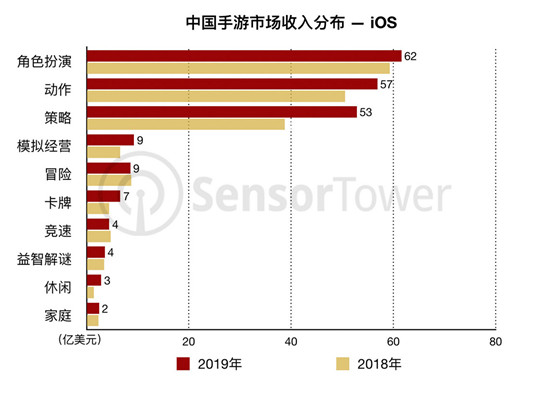

在中国,以付费意愿更强的iOS游戏市场为例,角色扮演类收入占比较高,达到62亿美元,增幅明显。收入占比第二、三名来自动作类和策略类游戏,分别为57亿美元和53亿美元,两个品类的收入增长明显高于其他类型,特别是策略类收入较2018年增幅超30%。此外,处于第四名的模拟经营类、第六名的卡牌类和第九名的休闲类都呈现上升趋势,而如冒险类、竞速类、益智解谜类的收入基本保持不变。

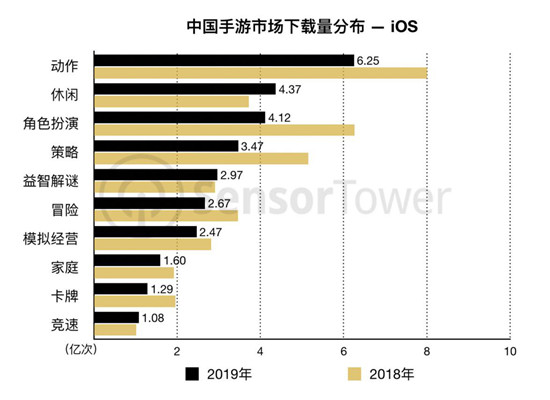

和全面上扬的收入相比,iOS在中国移动市场的下载情况值得引起行业警惕。与2018年的iOS下载数据相比,2019年10大品类中有7个类型均出现了不同程度的下滑,其中又以动作、角色扮演、策略三个品类的滑坡明显——动作品类下载量下跌了28%,角色扮演下跌近3成,策略类也减少了超过20%。由此可见,在新品匮乏的2019年,不仅老产品得到了更充分地耕耘,单个用户的价值也被更深度地挖掘了。

与几个主要品类下载量一齐下探的态势不同,休闲类产品在2019年稳定放量,并出现了《消灭病毒》《我的小家》《我功夫特牛》《阳光养猪场》等多个爆款。

总体来看,在用户对游戏广告逐渐懈怠疲倦的当下,下载量持续走低已经是大势所趋,而短视频等娱乐产品同时也不停地在抢走用户时间。用户的安装单价和价值挖掘都是行业未来关注的焦点。

随着近两年休闲游戏的崛起,厂商通过做该品类的重点广告投放,挖掘出了非常多的轻度休闲玩家,让休闲市场的大盘再度被放大,甚至许多中老年用户也被开拓出来。事实上,包括女性向、模拟经营类等细分品类,存量市场的缝隙里并不乏潜在的增量空间。

用户行为习惯的不断融合、进化、演变中,无论是重度游戏的轻度化表达(适当砍掉某些过于繁复的功能或系统),轻度游戏的重度化表达(如人物养成、装备系统等重度游戏的模块嵌套),其实都旨在引导用户沉浸。随着更多的厂商着力于打造这样的沉浸式功能点,未来移动游戏类型的界限将会逐渐模糊,甚至于被彻底打破,如《我的小家》《不休的乌拉拉》《弓箭传说》等作品都可以认为是品类互相渗透的几款代表作。

在这之上,玩家对于游戏的体验需求也会进而分层化,它们将分别是旨在追求爽快的动作、射击等竞技类游戏,旨在追求智慧博弈的策略类游戏,旨在追求消遣时间的休闲游戏,未来,更多具有策略化、社交化、沙盒化的体验将在手游中出现。

以上为报告节选的部分内容,未来几天我们将推出海外篇、国内篇、产品篇、流量篇、应对篇,敬请期待。

在本微信公众号后台回复“产业报告”即可获取报告完整版下载链接。

元宇宙数字产业服务平台

下载「陀螺科技」APP,获取前沿深度元宇宙讯息

手机端

手机端

搜索

搜索