发布时间:2019-11-28 14:24 | 标签:

报告 SLG

微信扫一扫:分享

微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈

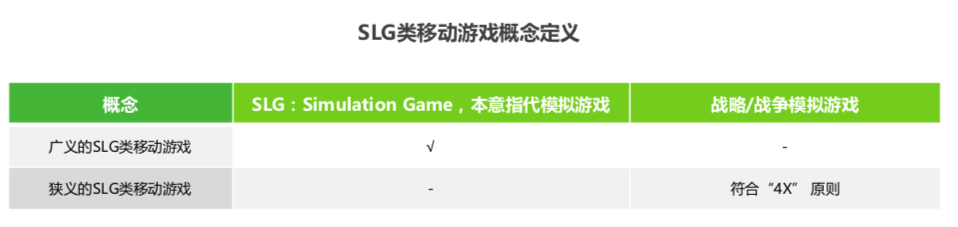

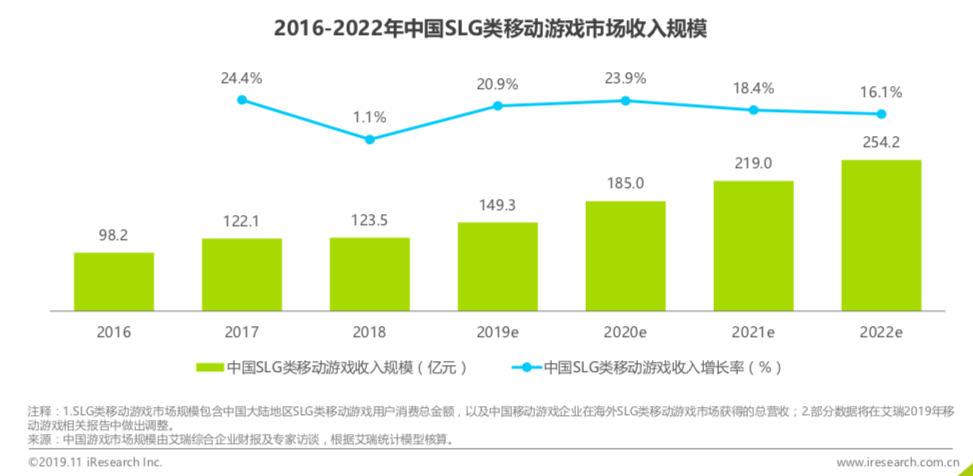

2018年中国SLG类移动游戏市场收入规模123.5亿元,同比增长1.1%;SLG类移动游戏用户规模4652.63万人,占全部移动游戏用户规模的7.43%。

中国SLG类移动游戏头部产品普遍具备较长的生命周期:“一超多强”的SLG类移动游戏厂商格局短期内难以改变。

2018年中国SLG类移动游戏线上营销行业收入规模71.1亿元,同比增长3.4%;视频流、短视频广告开拓了SLG类移动游戏线上营销的市场前景。

媒体买量+整合营销共同发力,最大程序发挥SLG类移动游戏长生命周期的特性;把握“出海转内销”的风口。

中国移动游戏线上营销市场概况

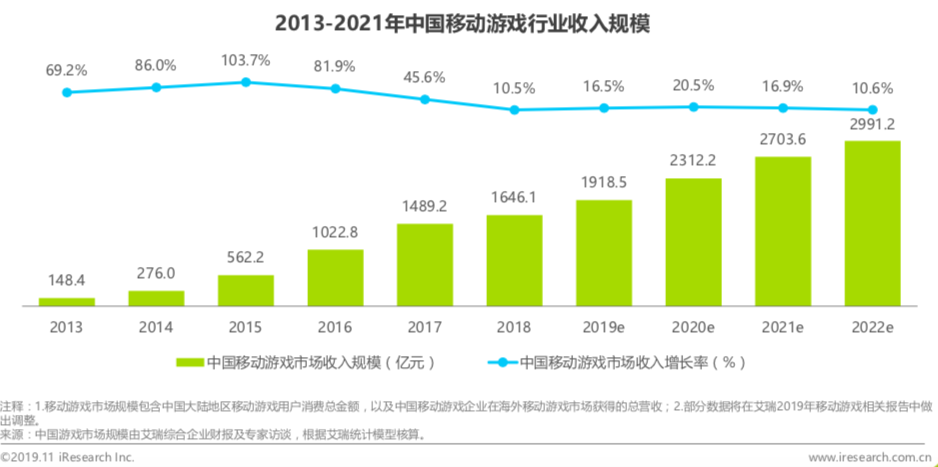

由于2018年游戏版号政策的调整,导致大量移动游戏无法进入中国移动游戏市场,但在各大游戏厂商积极的战略调整之下 (拓展海外市场、加强现有游戏的运营力度等),2018年中国移动游戏市场收入同比增长仍达到了10.5%。这不仅是游戏 厂商对于老游戏运营、新游戏质量的重视程度更高的结果,也意味着市场依然保有稳健的上涨趋势,距离零和博弈阶段尚有许多空间。艾瑞分析认为,制定更加严格的行业规范,会对游戏市场的持续发展起到更好的监管及促进作用,待政策调整完成、厂商适应之后,游戏市场仍会在很长一段时间内保持可观的增长力度。

中国移动游戏线上营销行业由2010-2013年潜伏期,到2014-2017年的探索期,再到2018-今成长期,逐步迈入稳定发展的成熟期。

通过买量获取用户,是中国移动游戏市场最常见的推广方式之一。自2018年起,各大买量数据平台上线“反作弊”功能, 剔除了移动游戏广告投放过程中产生的大部分无效点击,使得整体买量市场的数据可靠性大幅加强。中国移动游戏广告整 体点击量在近半年的时间内,没有产生特别大的落差值,市场趋于稳定。这也与人口移动游戏市场用户规模趋近天花板的预期相符合。

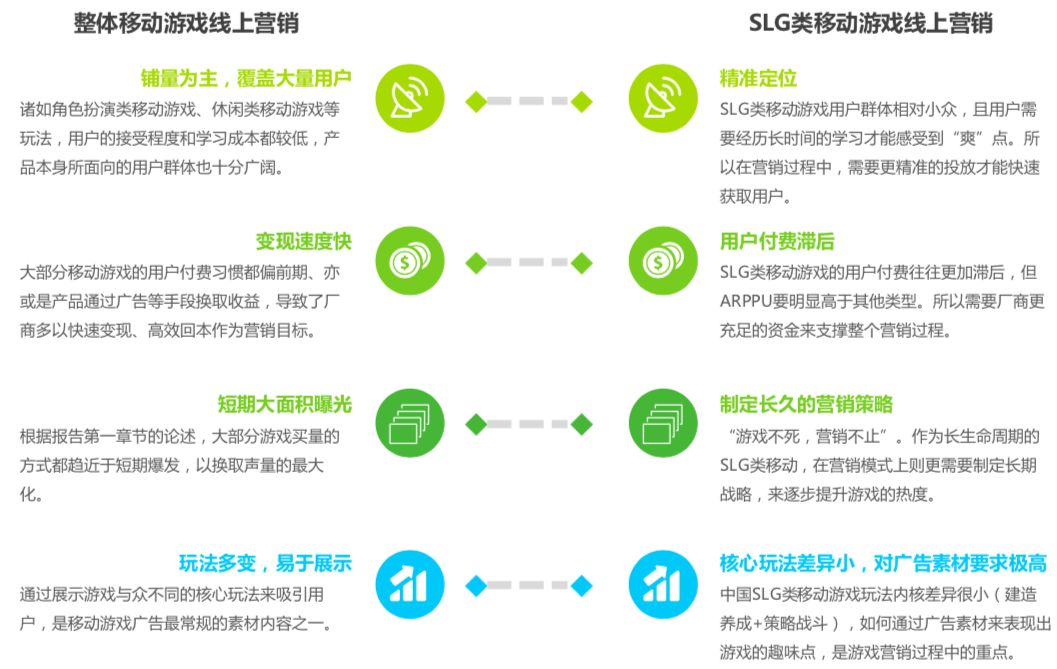

得益于广告表现效果佳(展示核心人物成长后外观和战斗力的变化)及游戏类型本身回报率高(用户在游戏内的付费额度 高)等因素,角色扮演类、SLG类以及卡牌类游戏在移动游戏类型买量上始终牢牢占据第一的位置。而休闲益智类游戏则由于上手门槛低、用户基数大、回报速度快(可通过游戏内广告换取收益)的特点,也跻身买量排行的第一梯队。按游戏类型划分的买量排行整体变动较小,排名靠后的游戏类型也难以撼动头部的领先位置。

中国移动游戏营销行业驱动因素分析:产品+政策+市场+方式,形成移动游戏营销组合拳。

近年来,媒体流量的上涨和泛娱乐化的市场趋势,让移动游戏厂商在推广营销方式上拥有了更多的选择性。在产品本身质量有保证的前提下,结合游戏自身特性和用户群体定位等层面,往往能演变出多种不同成本、不同侧重点、不同效果回报率的推广模式可供选择。

中国SLG类移动游戏线上营销市场概况

SLG类移动游戏普遍拥有玩法策略强、系统深度足、付费投入高、时间消耗多、养成过程慢等特点,从而使得在手游快餐化的大环境下,玩家数量规模相对较小。但SLG作为老牌的游戏细分品类,早已在市场中已累计了一部分核心用户。这部分用户的游戏属性更为重度,游戏轨迹也十分稳定,能在未来很长时间内支撑SLG类移动游戏市场的持续发展。

从榜单中可以看出,除了《红警OL》和《真龙霸业》外,其他上榜产品上线均超过一年的时间,说明游戏厂商对于SLG类移动游戏十分看重长线运营,丰富的内容、成熟的数值体系和良好的消费体验,也为SLG类移动游戏较长的生命周期打下 了夯实的基础。艾瑞分析认为,中国SLG类移动游戏的市场需求始终存在且较为稳定,一旦产品打开了市场,就能在很长一段时间内保持活力。

SLG类移动游戏的体量和深度相较于其他类型,往往更为繁复,对游戏厂商的成本投入和开发人员经验都有极高的要求。这也使得中国移动游戏市场中,有能力开发出高品质SLG类移动游戏产品的厂商数量都不算多。腾讯作为市场中的领头 羊,不仅始终维持着老产品的生命力,同时也在不断向市场输出新的优质产品(《红警OL》和《真龙霸业》均为2018年 新上线的产品)。在可预期的时间内,“以超多强”的格局难以改变。

中国SLG移动游戏线上营销特点分析

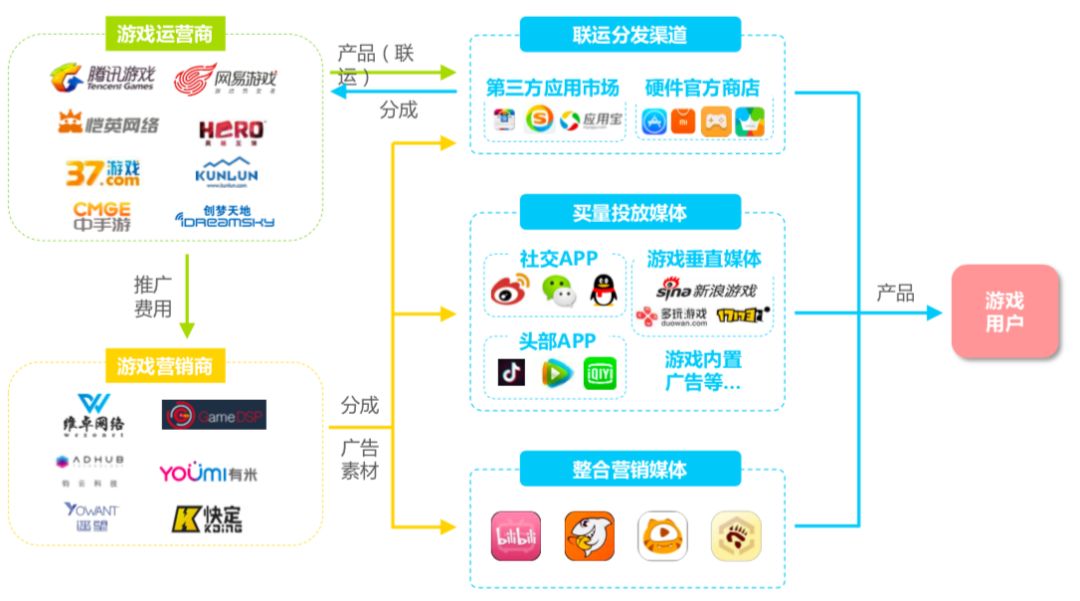

SLG类移动游戏线上营销产业图谱

游戏营销企业作为游戏公司与媒体平台之间重要的连接桥梁,在SLG类移动游戏推广各个环节中(包括素材的制作、投放的节奏点、媒体选择、用户定位等方面),游戏营销企业的参与度和渗透率都在逐年递增。可以说作为中间商的游戏营销企业在整个游戏行业产业链中,已成为了不可或缺的重要一环。

由于SLG类移动游戏产品核心玩法差异小,而用户对于广告内容的关注点分布又较为平均,从而直接导致了广告素材的创意要求高、制作难度高;其次,针对不同的投放人群,也需要针对性的设计符合受众感知的广告内容;再者,在投放的过程中,素材本身的迭代速度需要非常及时,效果不好的素材要快速迭代更替。专业的游戏营销企业能帮助游戏厂商更好的解决在广告素材方面的痛点。

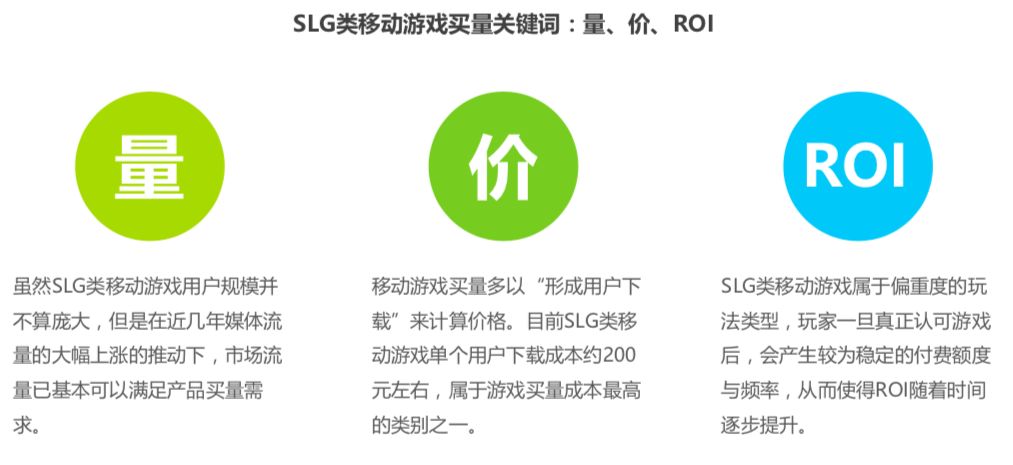

移动互联网的普及,带动媒体流量的攀升,为游戏买量提供了基础保证。与此同时,成本可控(市场价格较为透明)、效果直观(整体回报率较为稳定),再辅以游戏营销行业越加成熟的用户定位技术,使得买量依然是目前SLG类移动游戏最主流的获客方式。

中国SLG类移动游戏线上营销用户分析

中国SLG类移动游戏用户中有高达73.0%的玩家接触SLG类移动游戏的时长超过一年,其中更是有32.6%的用户是玩SLG类移动游戏已超过3年的“老司机”。可以看出中国SLG类移动游戏用户群体较为稳定。另一方面,超过八成的用户表示自己 每天都会玩SLG类移动游戏,超过五成的用户每天都会有1小时以上的游戏时间。市场整体游戏频次已达到了非常高的水平,这也与SLG类移动游戏偏重度的玩法设计息息相关。

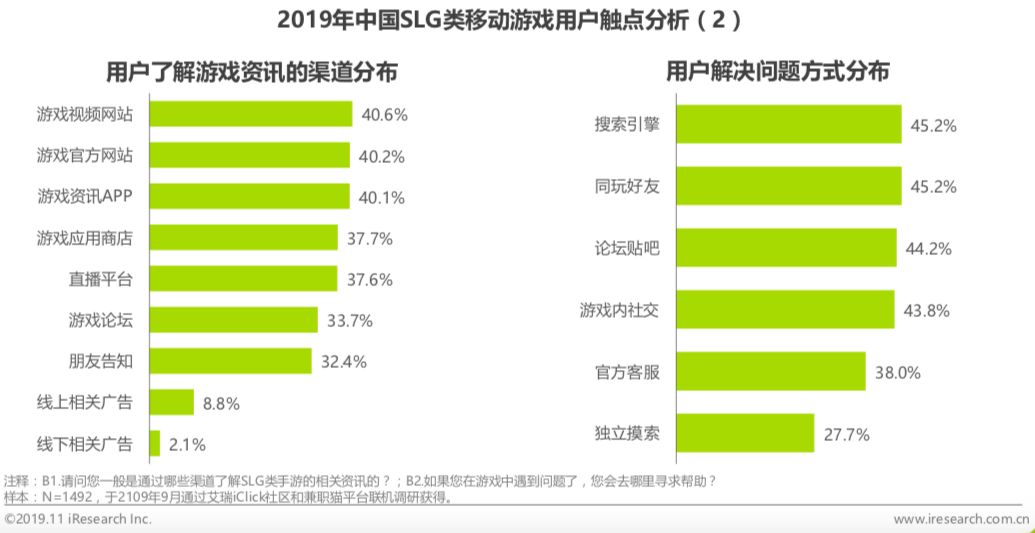

SLG类移动游戏的用户在获取资讯的媒体触点上表现的平均且多样,同样在解决问题的方式上也十分善于通过多种手段得到自己满意的结果,这也可以看出该类用户的游戏属性较为重度核心,闲暇之余愿意主动获取游戏相关内容、遇到问题愿意积极思考主动去解决。若游戏的推广营销和运营内容能与用户的咨询需求相符合时,对用户忠诚度和游戏粘性提升将起到事半功倍的效果。

中国SLG类移动游戏线上营销案例分析

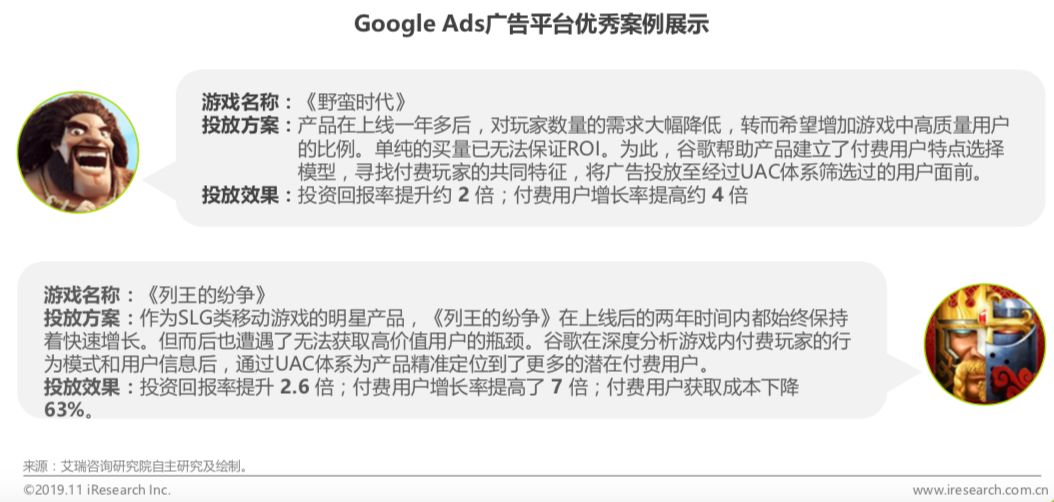

Google Ads是谷歌旗下的在线广告平台,也是目前全球最大、使用最广泛的在线广告网络之一。2015年,Google Ads推出了通用应用广告系列(英文名: Universal App Campaign,简称UAC),可以利用谷歌独特的机器自主学习技术, 帮助企业发现潜在的优质用户。在UAC体系下,投放时间越久、累积数据越多,机器的自主优化能力就越强,对于用户的定位就越精准,从而使得投放质量远高于普通渠道;并且Google Ads更加注重长期投放,越到后期投放效果越稳定。这与SLG类移动游戏长生命周期的属性不谋而合。

通常来说,移动游戏营销的首要目标是提高产品下载量、保持玩家活跃度。但对于SLG类移动游戏而言,由于付费滞后的类型特性,游戏厂商不仅关注通过游戏营销所产生的用户的“量”,更为关心的是用户的“质”。而这正是Google Ads最擅长的领域之一。基于旗下的UAC系统,Google Ads可以帮助开发者对目标用户人群进行建模,并根据实际的游戏行为深度分析用户特征,从而精准定位适合SLG类移动游戏的潜在付费玩家。

中国SLG类移动游戏线上营销趋势分析

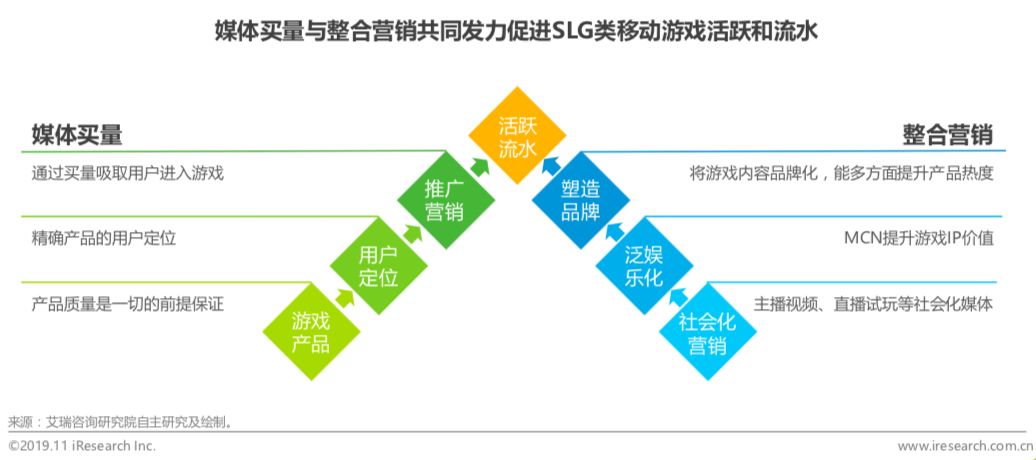

SLG类移动游戏普遍存在用户活跃稳定、生命周期长、ARPU值高,但核心用户规模小且付费时间滞后的特点。通过买量与整合营销配合的推广方式,能更为有效的在前中期为产品累积用户,并在中后期提高用户存量价值,同时带动流失用户的回流率。另一方面来说,在互联网泛娱乐环境的带动下,整合营销可发挥的作用已越来越大。“买量+整合营销”的组合推广模式,在相同成本的情况下,可达成的最终效果通常要高于单纯依靠买量的推广方式。而对生命周期较长的SLG类移动游戏 来说,则更是如此。灵活选择好推广成本的投入方向和营销节奏,更容易能达到事半功倍的效果。

一方面由于2018年游戏版号政策的调整,许多SLG类移动游戏在无法取得版号的情况下,只好选择了登陆海外市场;另一方面,海外的SLG类移动游戏市场发展更为成熟,用户的规模也有所保证。所以部分游戏企业会将旗下产品优先投放至海 外市场,待取得版号或进行过几轮产品优化后,再回到国内市场进行推广。移动游戏营销企业作为产业链中的重要一环, 也应当更加注重该类型的游戏产品并积极与之形成合作,因为能形成“出海转内销”的游戏,往往在产品质量上有所保证,在用户口碑上也有一定的累积,再辅以移动营销企业的战略推广方针,更容易引起市场的关注度。

中国SLG类移动游戏用户的游戏属性相对重度,对于游戏的认知能力也处于市场头部水平。再者,SLG类移动游戏本身属于玩法内核较为一致的游戏品类,如何通过游戏营销来有效展现出产品的创新特色,将很大程度上依赖广告素材的制作水平。艾瑞分析认为,优秀的游戏广告素材设计,不仅能吸引用户下载游玩,更能持续让用户对游戏产品产生期待,从而全面提升游戏产品的下载、留存、付费等多方面数据表现。这不仅要求游戏营销公司有非常强的设计能力,更要具备极强的数据分析能力,能根据投放后的数据反馈及时调整素材内容和投放策略,以达到更好的投放效果。

手机端

手机端

搜索

搜索